Условия рационализации документооборота в бухгалтерии

При этом независимо от особенностей деятельности улучшение документооборота позволяет оптимизировать учетный процесс, дает возможность снизить затраты на содержание учетного аппарата, избежать ошибок в учетной и отчетной информации.

Управление движением бухгалтерской документации включает установление порядка обработки документов, для чего разрабатывается график документооборота, который представляет собой документ, устанавливающий порядок (сроки, очередность) обработки учетной документации в зависимости от количества и объема бухгалтерской информации. График документооборота обусловлен выполнением требований нормативных правовых документов, регулирующих бухгалтерскую деятельность, и информационными потребностями внутренних и внешних пользователей.

Кроме того, он предназначен для снижения трудоемкости обработки учетных документов, повышения организационной культуры работников, роста эффективности работы бухгалтерии. В организации график должен устанавливать рациональный документооборот, предусматривая оптимальное число подразделений и исполнителей для прохождения каждым документом, определять минимальный срок его нахождения в подразделении.

Разработкой графика документооборота по действующему Положению о документах и документообороте в бухгалтерском учете, установленному положением Минфина СССР N 105, руководит главный бухгалтер организации с привлечением к работе сотрудников бухгалтерии.

График документооборота разрабатывается на основе:

- полного перечня учетных документов, которые исполняются в бухгалтерии;

- перечня исполнителей соответствующей документации;

- сроков исполнения документов;

- типовых технологий их обработки.

График документооборота может быть из двух форм:

- схемы, представляющей таблицу в соответствии с приведенной формой;

- перечня работ, выполняемых при обработке учетных документов, их исполнителей, порядка взаимодействия, сроков выполнения работ.

График разрабатывается с учетом организационно-технологических особенностей хозяйственной деятельности организации: видов обычной деятельности в соответствии с учредительными документами; размера организации; технологических особенностей производства продукции; выполнения работ, оказания услуг; структуры управления; видов прочей деятельности; состава объектов бухгалтерского учета; специфики продаж и др.

Составленный график документооборота утверждается руководителем организации, а выписки из него передаются соответствующим исполнителям для применения в практической работе.

По графику документооборота они заполняют и представляют документы, относящиеся к сфере их деятельности. Главный бухгалтер организует контроль за его соблюдением, а ответственность за своевременное и качественное оформление документов несут должностные лица, составившие и подписавшие эти документы.

Работе по составлению графика документооборота должна предшествовать разработка табеля и альбома форм документов бухгалтерской службы.

Табель форм документов бухгалтерии представляет их перечень, подготовленный по правилам, действующим в организации. Составление табеля форм документов, объединяющих всю управленческую документацию в организации, включая документы бухгалтерии, позволяет закрепить их правовой статус, установить единый порядок подготовки документации, оптимизировать ее состав.

Альбомом форм документов бухгалтерии является сборник документов, используемых в ней, где показан их вид, описаны содержание и порядок их заполнения и представления.

Функциональное назначение такого альбома состоит в унификации форм документов бухгалтерского учета, выполнении требований нормативных правовых актов, регулирующих учетную деятельность, по их содержанию, оптимизации реквизитов и информационной насыщенности в целях снижения трудоемкости оформления.

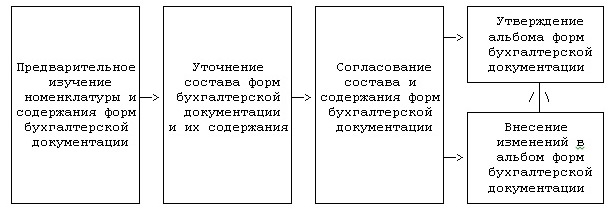

Этапы разработки форм документов представлены ниже.

Этапы разработки форм бухгалтерской документации

Предварительное изучение номенклатуры и содержания форм бухгалтерской документации

На этапе предварительного изучения номенклатуры и содержания форм бухгалтерской документации разработчики анализируют степень удовлетворения учетной информацией менеджеров, работников внутренних подразделений организации и внешних пользователей учетных и отчетных данных, соответствия информационного обеспечения задачам, выполняемым бухгалтерской службой, выполнения требований к бухгалтерской документации нормативных правовых документов, регулирующих учетную деятельность.

В первую очередь проводится анализ соблюдения правил ст. ст. 9 и 10 Федерального закона N 402-ФЗ в отношении обязательных реквизитов, необходимых для первичных учетных документов и регистров бухгалтерского учета. Первичные учетные документы по Закону должны содержать:

- наименование документа;

- дату составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи лиц, совершивших сделку, операцию, ответственных за правильность ее оформления, либо ответственных за правильность оформления соответствующего события с указанием их фамилий, инициалов, иных данных, необходимых для их идентификации.

В случае если первичный учетный документ составляется в электронном виде, он должен содержать электронную подпись ответственных лиц, поименованных в Законе N 402-ФЗ.

Регистры бухгалтерского учета, составляющие важный компонент бухгалтерской документации, по правилам законодательства обязаны включать следующие сведения:

- наименование регистра;

- наименование экономического субъекта, составившего регистр;

- дату начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическую и (или) систематическую группировку объектов бухгалтерского учета;

- величину денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностных лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо реквизитов, необходимых для идентификации этих лиц.

Когда регистр бухгалтерского учета составляется в виде электронного документа, он должен заверяться электронной подписью ответственных лиц.

Этап предварительного изучения номенклатуры и содержания форм бухгалтерских документов завершается разработкой предложений по изменениям в составе и содержании документации.

Уточнения состава форм бухгалтерской документации и их содержания

Этап уточнения состава форм бухгалтерской документации и их содержания включает выполнение видов работ по выявлению:

- излишних и дублирующих форм учетной документации;

- устаревших форм документов, не соответствующих требованиям компьютеризации учетных данных;

- форм, требующих корректировки (дополнения реквизитами или сокращения их количества, объединения с другими документами и др.);

- форм документов, необходимых для разработки.

Результатами этапа по уточнению состава форм бухгалтерской документации является разработка его обновленного перечня, а также формирование карт на документы, которые должны быть включены в номенклатуру учетной документации. Карта документа включает:

- наименование документа;

- его назначение;

- основные этапы разработки содержания учетного документа, объединяющие определение состава должностных лиц, которые должны принять участие в его создании и ответственного лица; должностных лиц, с которыми следует согласовать его содержание; порядка удостоверения документа (подписания, утверждения, наличия или отсутствия оттиска печати и др.); адресатов документа; порядка его регистрации; места хранения.

Согласование состава и содержания форм бухгалтерских документов

На этапе согласования состава и содержания форм бухгалтерских документов их представляют во все заинтересованные структурные и функциональные подразделения и должностным лицам, которые должны готовить, обрабатывать и использовать эти документы. Результатами рассмотрения документации являются анализ предложений по их составу и содержанию, окончательное уточнение их проектов и представление на рассмотрение руководителю бухгалтерской службы.

Табель и альбом форм бухгалтерской документации

После подписания проекта формируются действующий табель и альбом форм бухгалтерской документации, утверждаемый руководителем организации.

Утверждение табеля и альбома форм учетных документов является основанием для применения их в практической деятельности и использования альбома в качестве приложения к приказу руководителя об учетной политике организации.

Основаниями для внесения изменений в табель и альбом форм бухгалтерской документации могут служить следующие обстоятельства:

- изменения, которые внесены в нормативные правовые акты по бухгалтерскому учету (в законодательство, положения по бухгалтерскому учету, федеральные стандарты по бухгалтерскому учету);

- изменения в локальные нормативные правовые акты по бухгалтерскому учету (стандарты субъекта хозяйствования);

- изменения организационно-правовой формы организации, управления организацией, ее организационной структуры, отраслевой принадлежности и др.