Управленческий учет в компании

На практике нет единого подхода к методу ведения такого вида учета. При этом налоговики зачастую пытаются использовать его данные при доказывании своей правоты, указывая, что сведения управленческого учета — составная часть бухгалтерского учета.

В условиях финансового кризиса и возрастающей конкуренции принятие правильных управленческих решений во многом зависит от своевременности, полноты и достоверности получаемой информации.

На современном уровне развития рыночной экономики в России трудно найти управленца, который бы не слышал о системе управленческого учета. Можно найти экономистов, менеджеров, которые непосредственно занимались постановкой или даже формированием отчетов в системе управленческого учета.

С того момента, как понятие управленческого учета стало занимать умы управленческого персонала российских компаний, прошло не так много времени. При этом единства по многим методологическим вопросам управленческого учета до сих пор нет. Многие вопросы находятся в стадии научной дискуссии, что не мешает практическому внедрению этого учета, но сдерживает его широкое распространение.

Существует несколько вариантов определения понятия «управленческий учет»

На практике существуют трактовки понятия управленческого учета в широком и более узком смысле. В широком смысле под управленческим учетом понимается стратегия и тактика внутреннего управления финансово-хозяйственной деятельностью экономического субъекта.

В узком смысле управленческий учет — это самостоятельное направление бухгалтерского учета организации, которое обеспечивает ее управленческий аппарат информацией для целей планирования, контроля и оценки организации в целом, а также ее структурных подразделений. При этом в процессе ведения управленческого учета аналитики выявляют, собирают, фиксируют, измеряют, а также хранят и анализируют информацию, обеспечивая ее защиту.

Принимаемые управленческие решения носят разный характер и, соответственно, опираются на разнообразную информацию. В частности:

- оперативные решения (решения дня) принимают менеджеры исходя из оперативной финансово-хозяйственной информации. Такая информация поступает к менеджеру по запросу и часто не оформляется документально, но позволяет быстро принимать решения;

- тактические решения принимают менеджеры, опираясь не только на информацию текущего периода, но и на данные статистики, анализа экономической, финансово-хозяйственной информации предыдущего периода, а также плановые и прогнозные показатели;

- стратегические решения невозможно принимать без опоры на плановую, прогнозную информацию о развитии того или иного сектора экономики, сегмента рынка, без учета внутренних и внешних факторов.

Таким образом, на практике выделяют два направления развития концепции управленческого учета в зависимости от целей, преследуемых экономическим субъектом.

Внутренний управленческий учет

Цель такого учета состоит в подготовке, интерпретации информации для целей тактического управления хозяйственной деятельностью компании. Подготовка генерального бюджета на ближайшую перспективу (например, год) — одна из практических задач этого направления управленческого учета. Главная цель внутреннего управленческого учета — способствовать повышению эффективности и прибыльности производственных процессов в организации.

Стратегический управленческий учет

Цель такого учета состоит в подготовке качественной информационной базы данных для потребностей стратегического менеджмента, принятия руководством компании управленческих решений, нацеленных на перспективу развития на 5 — 10 лет вперед.

Составление стратегического плана развития компании на долгосрочную перспективу строится в том числе на основе прогнозов развития отрасли, сегмента рынка, направления развития компании, что повышает и расширяет статус и сферу действия управленческого учета. Отметим, данный вид управленческого учета получает в последнее время наибольшее развитие в западных странах.

Чрезмерное расширение, как и сужение, круга задач управленческого учета, идет не на пользу основной цели управленческого учета — представлению информации для принятия управленческих решений оперативного, тактического и стратегического характера.

Напомним также, что управленческий учет ориентирован на внутреннее потребление, не регулируется на государственном уровне, поэтому наличие такого вида учета и масштабы его внедрения сугубо индивидуальны и определяются внутренними потребностями менеджеров компании. При этом часто сведения управленческого учета, например о ценообразовании, являются коммерческой тайной.

Управленческий учет является частью бухгалтерского учета компании

Управленческий учет в целом является составной частью бухгалтерского учета компании, однако он имеет особенности. Одна из них — метод управленческого учета, который состоит из следующих элементов.

Документация

Представлена первичными документами и электронными носителями информации, гарантирующими управленческому учету достаточно полное отражение производственной деятельности компании. Для целей сокращения расходов управленческий учет использует первичные документы бухгалтерского финансового учета, а также документы оперативного учета.

Инвентаризация

Способ определения фактического состояния объекта, а также отклонений от учетных данных, неучтенных ценностей, потерь, недостач, хищений. Инвентаризация способствует сохранности материальных ценностей, позволяет контролировать их использование, устанавливает полноту и достоверность учетной информации.

Группировка и оценка

Способ изучения, позволяющий накапливать и систематизировать информацию в разрезе определенных признаков. Сгруппированная информация об объекте используется для оценки результатов деятельности и для принятия управленческих решений. Выделяют следующие основные признаки группировки объектов управленческого учета:

- специфика производственной деятельности;

- технологическая и организационная структура организации;

- организация управления;

- целевые функции системы управления.

Контрольные счета

Такие счета позволяют хранить информацию, обобщенную в рамках управленческого учета. Кроме того, система контрольных счетов позволяет компании установить полноту и правильность учетных записей, систематизировать данные по определенному признаку.

Планирование. Непрерывный циклический процесс, направленный на приведение возможностей компании в соответствие с условиями рынка.

Нормирование

Процесс научно обоснованного расчета оптимальных норм и нормативов, направленный на обеспечение эффективного использования ресурсов организации.

Лимитирование

Система контроля материальных затрат, основанная на системе норм и нормативов. Лимит — нормы расхода ресурсов на единицу продукции, установленные технологической документацией. Такие лимиты планируются в рамках производственной программы для каждого производственного подразделения компании исходя из конкретного ассортимента выпуска продукции.

Анализ

В силу специфических особенностей этот элемент метода управленческого учета взаимодействует практически со всеми остальными его составляющими. Анализу подвергается производственная деятельность как всей организации, так и ее отдельных подразделений.

Контроль

Завершает процесс планирования и анализа сведений управленческого учета контроль, который позволяет определить и устранить возникающие отклонения. Отметим, что все перечисленные элементы метода управленческого учета тесно взаимосвязаны, причем часть из них является элементами метода ведения бухгалтерского учета.

Управленческий учет нацелен на повышение эффективности производства продукции компании путем управления себестоимостью, доходами и ценообразованием

Практика показывает, что сферой интересов управленческого учета может быть формирование следующих систем:

- управления затратами посредством нормирования, планирования, анализа отклонений фактических затрат от планируемых;

- бизнес-процессами заготовления, производства, продаж;

- ресурсами;

- финансовыми потоками;

- долгами (дебиторской и кредиторской задолженностью);

- ассортиментом;

- отдельными видами деятельности;

- стратегией компании.

Объекты управления и технологии компания выбирает самостоятельно. При этом элементы и процедуры управленческого учета некоторые организации прописывают в учетной политике либо в отдельном внутреннем документе.

Отметим, что российские организации переняли у западных компаний и адаптировали к российским реалиям технологии, помогающие строить управленческие системы учета. В частности, это:

- создание систем калькулирования и учета затрат (по полной себестоимости, по сокращенной себестоимости, по нормативной (стандартной) себестоимости, АБС-костинг, таргет-костинг и т.п.);

- создание системы бюджетного планирования (бюджетирование);

- формирование учета и контроля по центрам ответственности;

- создание структуры контроля и анализа плановых показателей по отношению к факту (анализ отклонений, прибыльности компании в целом);

- ценообразование, в том числе трансфертное ценообразование.

Таким образом, роль управленческого учета состоит в подготовке информации для целей принятия менеджерами управленческих решений (см. также врезку на с. 44). Однако если помнить о главной задаче любой коммерческой компании — повышении прибыльности бизнеса, то роль управленческого учета состоит в повышении эффективности производства продукции, работ, услуг путем управления себестоимостью, доходами и ценообразованием. Ведь только проведя анализ продаж, финансовых результатов от продаж, можно установить реальные причины снижения показателей прибыльности.

По каким причинам некоторые компании не ведут управленческий учет

В настоящее время управленческий учет не получил повсеместного распространения в хозяйственной деятельности компании. На то есть несколько причин.

Причина первая

Отсутствие профессионально подготовленных специалистов. Постановка и ведение управленческого учета требуют профессионалов высокого класса подготовки. Специалисты управленческого учета должны обладать экономическим кругозором, знаниями в области бухгалтерского учета, планирования, знать технологию производства (оказания услуг, выполнения работ) конкретной организации, иметь навыки проведения анализа и способности к его интерпретации.

Причина вторая

Отсутствие практических примеров внедрения управленческого учета и отраслевых методических рекомендаций. Управленческий учет в России возник хоть и не на пустом месте, а, можно сказать, вырос на базе калькуляционного производственного учета, но к моменту его возникновения имел слабую информационно-методическую базу, которая в основном выражалась в способах калькулирования себестоимости продукции (работ, услуг).

Причина третья

Желание сэкономить на специалистах. Ведение управленческого учета включают в должностные обязанности бухгалтера, который и так перегружен бухгалтерскими и налоговыми вопросами.

Причина четвертая

Отсутствие культуры сбора информации и ответственности за ее обработку и сохранение. Управленческий учет предполагает наделение лиц, занимающихся сбором и обработкой информации, не только обязанностями, но и полномочиями.

Причина пятая

При больших объемах информации — отсутствие автоматизации технологических процессов управленческого учета. Формирование управленческой информации в бухгалтерском программном продукте требует индивидуальной наладки в каждой компании.

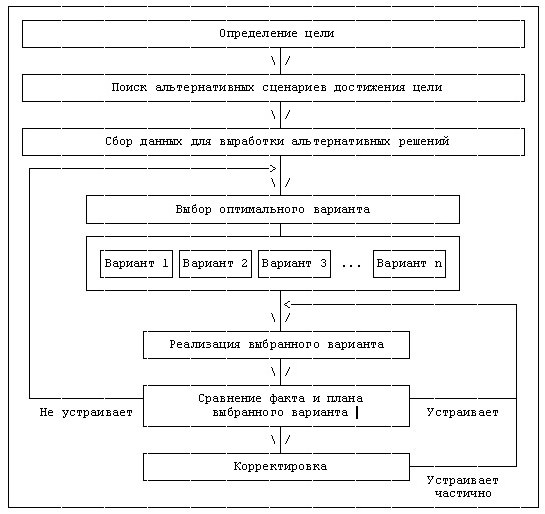

Упрощенная модель процесса принятия управленческих решений представлена ниже. На этой схеме представлено использование при принятии управленческих решений таких элементов, как планирование, контроль и анализ.

Модель процесса принятия решений

Как налоговики относятся к данным управленческого учета компании

По общему правилу налогоплательщик обязан в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов, а также уплату (удержание) налогов (пп. 8 п. 1 ст. 23 НК РФ). Речь идет о данных регулируемого законом финансового учета.

Данные управленческого учета являются внутренней, часто конфиденциальной, информацией, содержащей не только сведения отчетного периода, но и плановые показатели. В связи с этим такая информация по большей части не может являться источником информации для налоговых органов.

При этом в спорах с налоговыми органами, например, о прямых и косвенных расходах, включаемых в стоимость готовой продукции или незавершенного производства, калькуляции, расчетные регистры управленческого учета могут составить доказательную базу правоты налогоплательщика, в том числе в суде.Однако не все так однозначно.

Дело в том, что калькулирование является элементом метода бухгалтерского финансового учета. Поэтому калькуляционные, раскройные карты организации используют при ведении как управленческого, так и бухгалтерского учета.В связи с этим такие документы налоговики при проверках могут привлечь в качестве свидетельства списания материальных ресурсов. И в случае обнаружения необоснованного перерасхода материальных ресурсов на основании данных именно бухгалтерского и налогового учета могут попытаться доначислить налог на прибыль и НДС.

Различия управленческого и финансового учета

| Критерии | Управленческий учет | Финансовый учет |

| Потребители информации | Внутренние пользователи со своими специфическими запросами | Внешние и внутренние пользователи |

| Цель учета | Обеспечение менеджеров необходимой информацией для принятия управленческих решений. Учет не решает задачи корпоративного управления | Формирование достоверной информации о состоянии финансово-хозяйственной деятельности организации. Учет дает информацию для управления корпоративными целями и задачами |

| Привязка по времени | Носит оперативный характер, устремлен в будущее, хотя оценивает и анализирует предшествующую информацию. Может носить стратегический характер при осуществлении стратегического планирования | Носит исторический характер, так как отражает последствия предшествующих решений и событий на основе их документального |

| Формы выражения информации | Информация представляется в зависимости от потребности менеджеров в натуральных, трудовых и денежных измерителях | Информация подается только в денежном измерителе |

| Принципы учета | При формировании информации исходят из внутренних интересов организации. Основное требование — полезность информации для принятия управленческих решений, даже без учета ее юридической чистоты | Учет строится по определенным принципам. Внешние пользователи уверены в том, что информация достоверна, нейтральна и объективна |

| Формы отчета | Свободный выбор форм и методов получения и формирования информации (таблицы, сметы, балансы, расчеты и т.п.) | Составляется в соответствии со стандартами и регламентацией Минфина и учетной политикой организации |

| Обязательность ведения учета | Ведется инициативно | Обязательно по форме и срокам, устанавливаемым нормативными документами |

| Базисная структура | Основное правило управленческого учета: различные способы подачи и сбора информации для различныхцелей. Можно выделить:- учет по полной себестоимости;- дифференцированный учет;- учет по центрам ответственности | Основное уравнение: Активы = Капитал + Обязательства |

| Ответственный за ведение учета | Лицо, назначенное руководителем,не обязательно бухгалтер | Бухгалтер либо лицо, выполняющее его функции |

| Ответственность за информацию | Лицо, которое в рамках управленческого учета принимает решения, не обязательно бухгалтер | Руководитель несет административную и в ряде случаев уголовную ответственность за искажение данных отчетности |

| Объект учета | По выбору: факты деятельности всей компании, только отдельного ее подразделения, какой-либо стороны деятельности и т.д. Основное внимание уделяется трем видам объектов: доходам, издержкам, активам |

К объектам учета относятся:

|

| Объекты управления | Управление себестоимостью. Управление ассортиментом. Управление финансовыми потоками. Другие (по выбору менеджмента) | Все объекты учета, имеющиеся у компании в наличии: активы и источники их приобретения |

| Периодичность составления отчетности | В зависимости от потребности менеджмента | Регулярно, через равные промежутки времени |

| Характер информации | Информация собирается для целей планирования и контроля не только по совершившимся фактам хозяйственной жизни, но и по будущим. Часть информации носит конфиденциальный характер, по сути, является субъективной, оценочной. На нее влияет выбранный объект, квалификация экономиста, принятые методики оценки и т.п. | Носит относительно объективный характер, так как отражает информацию по совершенным фактам хозяйственной деятельности компании |